Về trang chủCông nghệTừ Toshiba đến Sony: bài học về mô hình tăng trưởng đúng đắn của các hãng điện tử Nhật

Từ Toshiba đến Sony: bài học về mô hình tăng trưởng đúng đắn của các hãng điện tử Nhật

Đăng vào:

13:05, 24/03/2023

Không có 2 hãng điện tử đồng hương nào lại chứng kiến vận may của mình chia rẽ sâu sắc, như Toshiba và Sony. Sau hơn 1 thập kỷ, 2 công ty ngày càng cho thấy sự tương phản rõ rệt.

Toshiba trượt dài

Quá khứ, Toshiba là 1 trong những cái tên đáng tự hào nhất Nhật Bản. Họ là công ty đầu tiên sản xuất máy giặt, tủ lạnh, quạt điện, radar, TV bán dẫn cho nước Nhật. Trên thế giới, hãng phát triển đầu HD-DVD, đầu CD đầu tiên, laptop đầu tiên (1985), đi đầu về chip bán dẫn. Song, đó chỉ còn là kỷ niệm.

Tháng vừa qua, Toshiba cho biết triển vọng doanh thu năm tài khóa 2021 (kết thúc 31/3/2022) rơi vào khoảng 3.34 ngàn tỷ Yên (29.1 tỷ USD). Con số chỉ bằng 1 nửa so với thời điểm của 10 năm trước. Công ty chuẩn bị chia tách thành 2 thực thể, cũng như sắp bán đi đơn vị kinh doanh thang máy và điều hòa không khí.

Tất cả là 1 cú trượt dài của Toshiba kể từ sau vụ gian lận kế toán bị phơi bày năm 2015. Sau scandal, Toshiba phải cắt bỏ từng mảng kinh doanh một, đồng thời loay hoay xoay sở với cơ cấu cổ phần phức tạp chồng chéo, lẫn 1 hệ thống quản trị yếu kém.

Toshiba đã thực thi chiến lược ưu tiên lợi nhuận của cổ đông hơn là đầu tư vào các khu vực tăng trưởng. Cách làm khá giống Kodak, công ty từng tuyên bố phá sản vì không theo kịp thời đại digital. Kodak cũng từng chi trả rất nhiều cho các đợt mua lại cổ phiếu, thay vì đem tiền đi đầu tư.

*Tóm tắt nhanh vụ việc trước đây:

Thảm họa hạt nhân Fukushima đã nhấn chìm Toshiba (ảnh: Time)

Nhân viên Toshiba đã nâng khống số liệu trong suốt giai đoạn từ 2008 đến 2014. Sau khi bị kiểm toán bên ngoài phát hiện, tập đoàn 140 năm tuổi (được thành lập từ năm 1875) này lập tức “hiện nguyên hình” với những con số gây shock. Năm tài khóa 2015, họ lỗ ròng 4.4 tỷ USD.

Năm 2017, nhà máy điện hạt nhân Westinghouse Electric phá sản, giáng thêm 1 cú chí mạng nữa vào Toshiba sau thảm họa hạt nhân Fukushima (công ty cung cấp 1 số lò phản ứng hạt nhân ở đây). Tâm lí lo sợ các thảm họa điện hạt nhân tương tự có thể xảy ra đã khiến việc kinh doanh năng lượng hạt nhân điêu đứng. Lúc này, hạt nhân chiếm khoảng 9% trong tổng doanh thu tập đoàn.

Báo cáo tài khóa 2016, lỗ ròng mở rộng 8.8 tỷ USD với khoản bút toán giảm 6.3 tỷ USD vì nhà máy hạt nhân kia phá sản. Khi quyết định đầu tư vào điện hạt nhân 10 năm trước (2006), họ đã phải mua Westinghouse Electric với giá 5.4 tỷ USD cao hơn giá trị thị trường. Cuối cùng, kết cục cay đắng phải bán công ty này đi với giá chỉ 4.6 tỷ USD vào 2018.

Ván cược vào năng lượng hạt nhân đã nhấn chìm Toshiba. Họ thua và bị hút vào cái hố sâu không đáy, kẹt cho tới giờ vẫn chưa vùng vẫy thoát ra được.

Vụ đầu tư vào nhà máy hạt nhân Westinghouse Electric chính là 1 bài học đau đớn

Sony ghi nhận kỷ lục kinh doanh

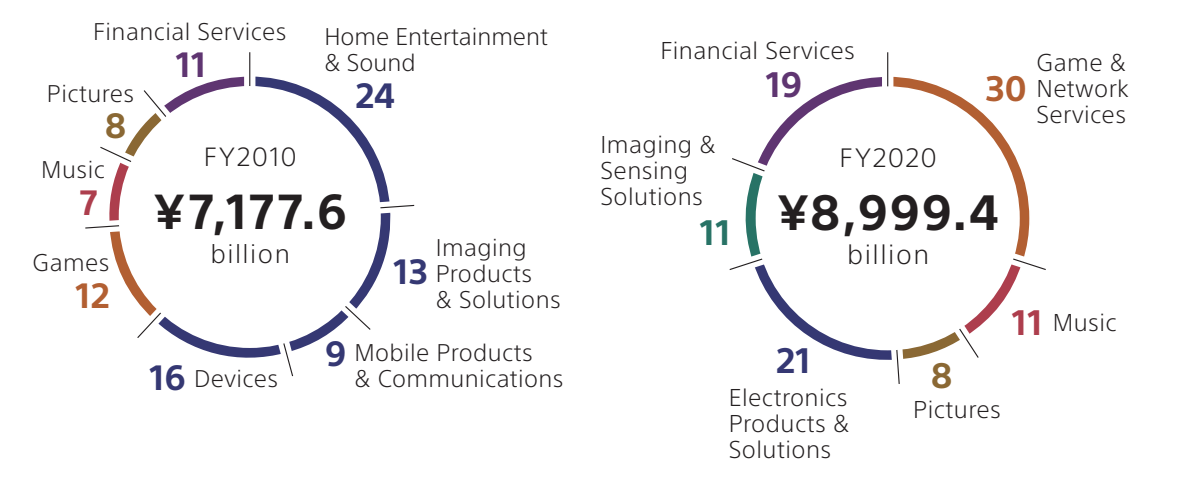

Trái ngược với 1 Toshiba đã rệu rã, Sony Group lại dự báo doanh thu của năm tài chính này sẽ đạt 9.9 ngàn tỷ Yên (khoảng hơn 85.6 tỷ USD), đem về lợi nhuận hoạt động hơn 1.2 ngàn tỷ Yên (hơn 10 tỷ USD). So với cùng mốc thời gian 10 năm trước, quy mô doanh thu của họ đã tăng 50%, đảo ngược từ lỗ thành lãi.

10 năm trước, Sony báo lỗ ròng hơn 450 tỷ Yên (khoảng 5.7 tỷ USD), lỗ hoạt động hơn 67 tỷ Yên. Thời khắc đen tối nhất lịch sử đến nỗi, người ta tin Sony sắp sụp đổ đến nơi. Hàng loạt tờ báo và tạp chí nhảy vào mổ xẻ nguyên nhân, vì sao 1 tập đoàn từng là biểu tượng nước Nhật lại lâm vào bước đường này. Sau đó thì các bạn đã biết, cuộc “đại phẫu” chưa từng có diễn ra để cứu chữa “con bệnh.”

*Tóm tắt nhanh: “Tội đồ số 1” lịch sử của Sony – giống như năng lượng hạt nhân bên Toshiba – lại chính là “công thần khai quốc” 1 thuở. Kinh doanh TV chịu trách nhiệm chính cho khoản thâm hụt hơn 800 tỷ Yên (gần 8 tỷ USD) trong 10 năm liên tiếp kể từ 2004. Những sản phẩm khác như smartphone, laptop, máy nghe nhạc,… hay kể cả đơn vị phim ảnh, dù có thua lỗ thế nào chăng nữa cũng không thể sánh với “tội đồ số 1” này, cả về quy mô thiệt hại lẫn số ngày “đập phá.” Đó mới chỉ riêng TV thôi!

Nhiều người cứ nghĩ Xperia “đốt tiền” ghê gớm lắm. Kỳ thực, đó là vì họ chưa biết đến thập kỷ thua lỗ triền miên của “tội đồ số 1” mà thôi!

Còn bây giờ, họ đang tiến gần đến mốc 10 ngàn tỷ Yên doanh thu với tốc độ tăng trưởng đều đặn hàng năm. Từ lâu, 10 ngàn tỷ Yên được xem là thách thức lớn với các nhà sản xuất điện tử Nhật Bản. Năm ngoái, Sony đã ghi nhận mức lãi ròng cao nhất lịch sử vượt quá 1,000 tỷ Yên (hơn 10 tỷ USD).

Hai con đường, hai số phận

Toshiba và Sony có cách tiếp cận khác nhau khi giao tiếp với các cổ đông. Trước đây, cựu CEO Hirai từng nhận được lời kêu gọi tách riêng phim ảnh hoặc âm nhạc nhằm tái bổ sung nguồn lực vào các doanh nghiệp điện tử. Thậm chí, quỹ phòng hộ Third Point còn gợi ý bán đi hãng phim Sony Pictures.

Cách đây vài năm, quỹ phòng hộ này lại gom mua cổ phiếu Sony, hòng vận động họ tách công ty cảm biến ra để IPO. Quỹ tin rằng nếu được giải phóng khỏi tổ chức, đơn vị cảm biến sẽ có quy mô vốn hóa từ 30-40 tỷ USD, thu hút thêm nguồn đầu tư bên ngoài để thực hiện các kế hoạch mở rộng. Đồng thời đề nghị thoái vốn ở nhiều công ty nhằm tinh gọn danh mục đầu tư, sau đó dốc vốn vào lĩnh vực giải trí. Cả 2 lần đều thất bại khi ban lãnh đạo Sony kiên quyết từ chối.

Tập đoàn Nhật Bản sau khi bổ nhiệm CEO mới Kenichiro Yoshida, tích cực chuyển hướng sang phần mềm và các loại tài sản vô hình (intangible assets). Đó là những thứ không có hình thái vật chất, kiểu bằng sáng chế, bản quyền, thương hiệu, IP,… Giờ thì động lực tăng trưởng chính của họ phụ thuộc vào bên giải trí (game, nhạc, phim) chứ không phải điện tử. Sau cuộc đại phẫu, kể như đã sáng đường!

Điện tử không còn là động lực tăng trưởng của Sony nữa (ảnh: DGtle; Zaeke)

Các tập đoàn điện tử Nhật có xu hướng tạo ra nguồn lợi nhuận đều đặn với chu kỳ sản phẩm lâu dài 5-10 năm, theo Hideki Wakabayashi – Giáo sư từ ĐH Tokyo – nhận định. Doanh số ổn định sẽ rơi vào 100 triệu đơn vị sản phẩm. Đây dường như là con đường mà Toshiba đang đi vào, không giống với Sony ở trên.

Sau cú shock gian lận, họ tích cực thu hẹp quy mô ở lĩnh vực năng lượng hạt nhân, vốn các nhà máy có tuổi thọ hoạt động lên tới 40 năm. Bán tháo TV cho Hisense, laptop cho Sharp, gia dụng cho Midea,… tất cả đều diễn ra xung quanh sự kiện Westinghouse Electric sụp đổ. Tiếp đến là bán bớt cổ phần trong Toshiba Memory và đổi tên nó thành Kioxia, chu kỳ sản phẩm ngắn chỉ dưới 1 năm. Một trong các giao dịch lớn nhất là đơn vị thiết bị y tế, được Canon mua với giá gần 6 tỷ USD.

Quả thực, Toshiba kém may mắn hơn Sony rất nhiều. Tập đoàn phụ thuộc nặng vào những ngành sản xuất, đầu tư lớn vào hạt nhân thì lại không “thuận buồm xuôi gió.” Nếu không vì xảy ra thảm họa hạt nhân năm 2011, có lẽ chưa đến nỗi bi đát như hiện nay. Giống Sony phải bán đi Vaio và nhiều tài sản giá trị khác (ví dụ bản quyền hàng hóa ăn theo phim Spider-Man, nhượng lại cho Disney đổi lấy hơn 150 triệu USD tiền mặt) hòng xoay sở vượt cạn, Toshiba đã phải “cắn răng” mời mua mảng chip nhớ.

Điều đáng buồn là sau đó, kế hoạch tái cơ cấu không được như kỳ vọng. Đáng kể nhất là sự hy sinh của bộ phận chip nhớ cũng không bù đắp nổi yếu kém của các hoạt động sản xuất còn lại. Tương lai mù mờ tăm tối chưa thấy đường lối bền vững, và các cổ đông lại tiếp tục gây sức ép, lại thay tướng,… Bằng cách bán tháo và rút lui, Toshiba dần trở nên co cụm hoạt động vào 1 số lĩnh vực mua sắm công: xử lý nước; thiết bị quốc phòng; năng lượng. Nhưng làm sao để vực dậy và bước tiếp như Sony?

Không còn phụ thuộc đồ điện tử

sản vô hình của Sony: nội dung giải trí trải dài từ phim, nhạc, game đến anime

Kể từ khi lên nhậm chức CEO, ngài Yoshida đã nỗ lực thúc đẩy kho tài

Khác biệt giữa 2 xu hướng dịch chuyển của Sony và Toshiba là gì? Theo Giáo sư Wakabayashi, Sony tập trung vào xây dựng nền tảng dịch vụ và nội dung trả phí. Đánh dấu thời kỳ mới của tập đoàn kể từ thương vụ thâu tóm nhà xuất bản âm nhạc EMI Publishing 2.3 tỷ USD, được ngài Yoshida công bố khi nhậm chức CEO.

Khi họ chạm đến cột mốc doanh thu 10 ngàn tỷ Yên sau ít tháng nữa (hoặc có thể sau này), chính thức thoát khỏi cái mác 1 hãng điện tử thông thường – chỉ đơn giản cập nhật danh mục sản phẩm khi cần. Và trở nên giống 1 doanh nghiệp nền tảng nhiều hơn.

Theo lối sản xuất truyền thống, doanh nghiệp sẽ tương tác với khách hàng (client) từng người một. Nhưng khi đã thành doanh nghiệp nền tảng rồi, họ sẽ giao dịch trong mạng lưới gồm nhiều nhà cung cấp nội dung và người dùng cuối. Ngày càng trở nên giá trị hơn theo thời gian, kiếm được nhiều tiền hơn, khi số người tiếp cận và tiêu thụ sản phẩm nội dung của họ tăng dần.

Lấy ví dụ về bộ phận kinh doanh Trò chơi & Dịch vụ mạng. Theo triển vọng Q3/2021 thì đơn vị mang tính đầu tàu này chiếm khoảng 27-28% trong tổng doanh thu lẫn lợi nhuận tập đoàn, là nguồn đóng góp nhiều nhất. Dự báo doanh thu cả năm có thể đạt 2.73 ngàn tỷ Yên (gần 24 tỷ USD), tăng gần 3.5 lần so với 10 năm trước.

Nếu họ giữ tốc độ tăng trưởng doanh thu đều đặn này, bộ phận PlayStation của Sony có thể đạt doanh thu cao nhất lên tới 9 ngàn tỷ Yên sau 10 năm nữa.

Sự thay đổi trong cơ cấu nguồn thu của Sony sau 10 năm

Kết luận

Theo Koichi Ogawa, một nhà nghiên cứu thỉnh giảng tại Viện Sáng kiến Tương lai của Đại học Tokyo, thị trường toàn cầu cho các mặt hàng điện tử đã tăng trưởng theo cấp số nhân. Ngày càng nhiều sản phẩm mới, mặt hàng mới và doanh nghiệp nhảy vào cạnh tranh. Từ ổ cứng (HDD/SSD), bán dẫn, đĩa CD, màn hình LCD, TV, smartphone cho tới laptop, tai nghe,…

Bảng hiệu của 1 số hãng điện tử Nhật: Sony, Sanyo, Fujifilm, Brother, Toshiba, Panasonic, Canon, Nikon (ảnh: borderlink)

Khi người dùng ngày càng đông, các nền tảng và thị trường càng được mở rộng hơn. Các hãng Nhật Bản cuối cùng chỉ có thể thống trị ở 1 vài món sản phẩm, do thất bại trong việc định hình bản thân một cách chính xác trên thương trường cạnh tranh khốc liệt. Chuyện tương tự cũng có thể lặp lại với metaverse và xe điện.

Đầu tư mạnh tay cho phần cứng hiển nhiên rất quan trọng. Song, tìm cho ra được mô hình kinh doanh đúng đắn lại còn quan trọng hơn. Môi trường kinh doanh thay đổi rất nhanh, xu hướng mới lại liên tục nổi lên, nếu không tự làm mới bản thân, tìm ra con đường tăng trưởng bền vững, thất bại trong việc thích nghi với thời đại mới là khó tránh khỏi.

Có thể được mua với giá 15 tỷ đô la Mỹ, điều gì sẽ xảy ra khi Toshiba trở thành công ty tư nhân?