Theo Dragon Capital, điểm sáng trong mùa kết quả kinh doanh quý 3 được cho đến từ sự tăng trưởng theo quý trong lĩnh vực như bán lẻ, chứng khoán, sản xuất thép và công nghiệp hóa chất.

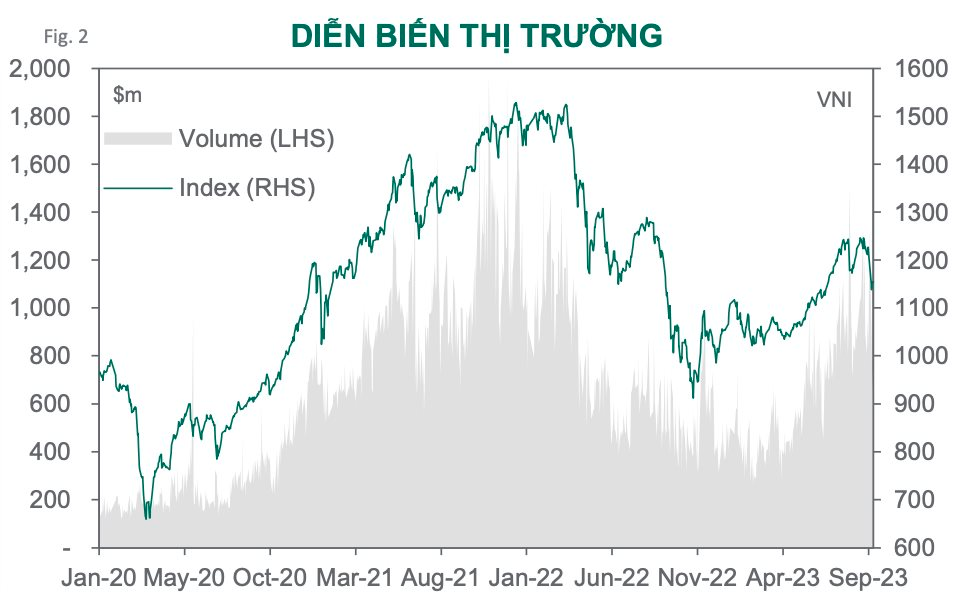

Tháng 9 là một tháng đầy thách thức đối với thị trường chứng khoán Việt Nam khi VN-Index đã giảm gần 7% so với tháng trước. Thị trường đã có những tín hiệu tích cực trong tuần đầu tháng khi đạt đỉnh gần một năm là 1.245,5 điểm, tuy nhiên áp lực chốt lời trên diện rộng đã diễn ra sau đó.

Trong báo cáo mới công bố, Dragon Capital cho rằng sự suy giảm này bắt nguồn từ tín hiệu của Fed về khả năng tăng lãi suất để kiểm soát lạm phát. Hệ quả là thị trường toàn cầu cố gắng bắt kịp với câu chuyện “cao hơn trong thời gian dài hơn”. Giống như các thị trường mới nổi khác, thị trường chứng khoán Việt Nam đã chứng kiến khối ngoại bán ròng khi tỷ giá đồng USD tăng mạnh. Trong suốt tháng 9, khối ngoại đã bán ròng tổng cộng 185 triệu USD, tăng 73% so với tháng trước.

Kết quả kinh doanh quý 3 có thể sẽ thấp hơn dự kiến

Theo Dragon Capital, trong những giai đoạn thị trường bị chi phối bởi những tác động vĩ mô, thị trường chứng khoán Việt Nam thường có sự tương quan mạnh mẽ với thị trường chứng khoán Mỹ. Các nhà đầu tư trong nước thường ưu tiên giảm thiểu rủi ro, từ đó dẫn đến việc tất cả các ngành đều suy giảm trong tháng vừa qua. Hiện tượng bán tháo thường phát sinh do tâm lý đám đông hơn là những lo ngại về thị trường hoặc một ngành cụ thể. Thêm vào đó, việc Ngân hàng Nhà nước (NHNN) hút tiền thông qua việc phát hành trái phiếu và các công ty chứng khoán lớn giảm quy mô cho vay ký quỹ đã góp phần tạo áp lực đến tâm lý của các nhà đầu tư, dẫn đến sự giảm sút của thanh khoản vào giai đoạn cuối tháng.

Dựa vào thông tin thu thập, đội ngũ phân tích Dragon Capital dự phóng kết quả kinh doanh sơ bộ quý 3 thấp hơn dự kiến. Trong đó ngành ngân hàng gặp khó khăn trong việc tăng trưởng tín dụng nhưng nợ xấu được dự đoán sẽ giảm từ quý 4 sau khi đã đạt đỉnh vào quý 3. Ngoài ra, các doanh nghiệp có khoản vay nước ngoài sẽ phải đối mặt với rủi ro tỷ giá. Đặc biệt, điểm sáng trong mùa BCTC quý 3 được cho đến từ sự tăng trưởng theo quý trong lĩnh vực như bán lẻ, chứng khoán, sản xuất thép và công nghiệp hóa chất.

Với việc Fed sắp kết thúc chu kỳ tăng lãi suất và điều kiện kinh tế toàn cầu có dấu hiệu suy yếu, Dragon Capital dự đoán sẽ có nhiều biến động cả trong nước và quốc tế. Tuy nhiên, chính sách tiền tệ hỗ trợ của Việt Nam sẽ vẫn được duy trì. Do đó, sau khi kết quả kinh doanh quý 3 được công bố và tình hình thế giới ổn định, chỉ số VN-Index sẽ trở lại xu hướng tăng bình thường.

Mặt bằng lãi suất khó có thể giảm thêm

Về tình hình vĩ mô, Dragon Capital nhận định công cụ phát hành tín phiếu đã được NHNN sử dụng rất nhiều lần trước đây, vì vậy đây không phải là dấu hiệu của đảo chiều chính sách mà là một hoạt động điều tiết bình thường trên thị trường mở. Thêm vào đó, thanh khoản hệ thống ngân hàng vẫn rất tốt, bằng chứng là việc lãi suất tiết kiệm tại một số Ngân hàng vẫn xuống thêm 10-20 điểm cơ bản trong tháng 9. Tuy nhiên, Dragon Capital cho rằng mặt bằng lãi suất trong nước khó có thể giảm thêm nếu đồng USD mạnh lên và lợi suất trái phiếu chính phủ Mỹ 10 năm tiếp tục tăng cao trong thời gian tới.

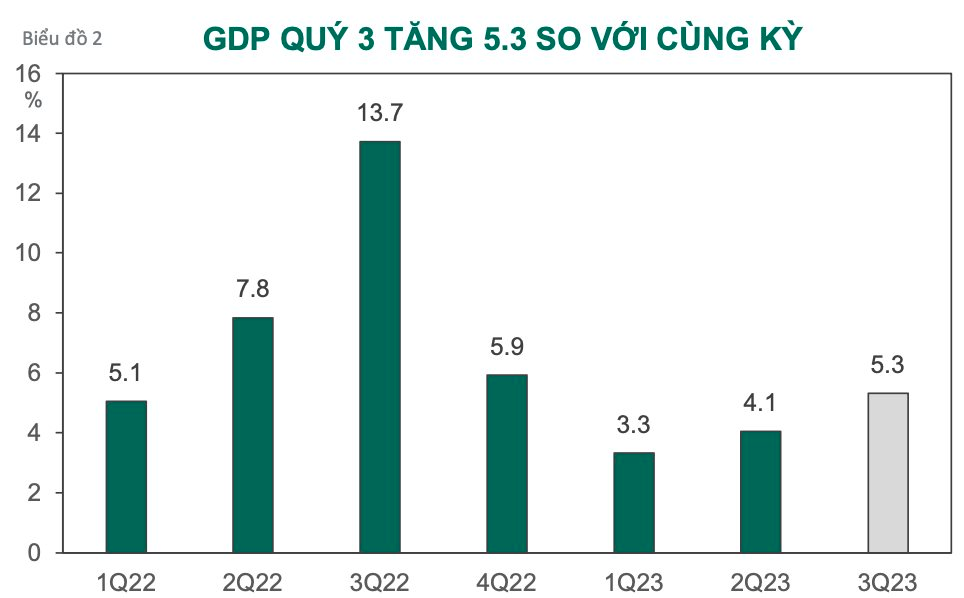

Các yếu tố bên ngoài vẫn tiếp tục gây áp lực lên đồng Việt Nam cùng với việc lạm phát trong nước tăng 2 tháng liên tục, dẫn tới dư địa nới lỏng thêm chính sách tiền tệ của NHNN sẽ bị hạn chế. Dragon Capital dự báo tăng trưởng GDP Việt Nam năm 2023 sẽ đạt 5%, trước khi quay trở lại quỹ đạo tăng trưởng dài hạn 6-6,5% từ năm sau, khi mà các hiệp định kinh tế, dòng vốn đầu tư trực tiếp nước ngoài (FDI) và việc nâng cấp quan hệ ngoại giao gần đây bắt đầu có tác động tích cực vào nền kinh tế Việt Nam.

Theo Tuệ Giang/Nhịp Sống Thị Trường