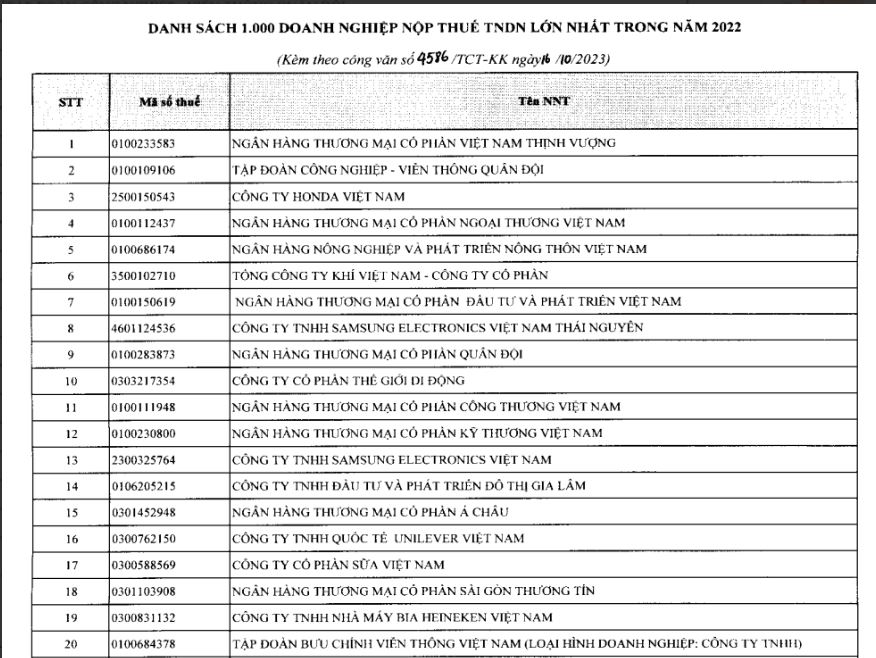

Tổng cục Thuế vừa công bố danh sách 1.000 doanh nghiệp nộp thuế thu nhập doanh nghiệp lớn nhất (V.1000) năm 2022.

Theo đó, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) dẫn đầu danh sách. Năm ngoái nhà băng này đứng thứ 8. Năm nay, Tập đoàn Công nghiệp – Viễn thông Quân đội (Viettel) giữ vị trí thứ 2.

Các vị trí tiếp theo lần lượt là Công ty Honda Việt Nam, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank), Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank), Tổng công ty Khí Việt Nam – CTCP (PV Gas), Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV), Công ty TNHH Sam sung Electronics Việt Nam Thái Nguyên, Ngân hàng TMCP Quân đội (MB), Công ty CP Thế giới di động, Ngân hàng TMCP Công thương Việt Nam (Vietinbank), Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank)…

Tổng cục Thuế cho biết, việc xác định danh sách xếp hạng V.1000 trên cơ sở mức nộp thuế TNDN vào ngân sách nhà nước của các doanh nghiệp hàng năm, không xem xét đến tính tuân thủ pháp luật thuế.

Về đóng góp vào Ngân sách nhà nước, theo kết quả thống kê của Tổng cục Thuế, tổng số thuế TNDN đã nộp của các doanh nghiệp trong V.1000 năm 2022 chiếm 58,2% tổng thu ngân sách về thuế TNDN. Mức này bằng 85,1% so với số đã nộp của các doanh nghiệp trong V.1000 năm 2021.

Qua 6 năm, có 301 doanh nghiệp có 7 năm liên tiếp nằm trong V.1000 của năm 2022, 2021, 2020, 2019, 2018, 2017 và 2016.

Có 331 doanh nghiệp trong V.1000 năm 2021 bị loại ra khỏi danh sách V.1000 năm 2022, trong khi đó 331 doanh nghiệp được bổ sung vào.

Tổng cục Thuế cho biết, qua rà soát, nguyên nhân chủ yếu của 331 doanh nghiệp bị loại ra khỏi V.1000 năm 2022 là do được lùi thời gian thực hiện tạm nộp thuế TNDN năm 2022 vào đầu năm 2023 (21 doanh nghiệp). Cụ thể, theo Nghị định số 91/2022/NĐ- CP sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP thì doanh nghiệp phải nộp 80% thuế TNDN của năm 2022, thời hạn cuối cùng là ngày 30/1/2023 (còn theo quy định cũ tại Nghị định 126/2020/NĐ-CP thì DN phải nộp 75% thuế TNDN tạm nộp của năm 2022, thời hạn cuối cùng vào ngày 31/10/2022).

Một số doanh nghiệp nộp trong năm 2021 lớn do nộp cho các hoạt động phát sinh không thường xuyên, đặc thù (chuyển nhượng bất động sản, chuyển nhượng vốn, bán máy móc thiết bị y tế phục vụ dịch Covid, hoạt động khác); doanh nghiệp nộp cho quyết định truy thu của các cơ quan có thẩm quyền trong năm 2021…

Trong số 331 doanh nghiệp bổ sung vào V.1000 năm 2022 chủ yếu là nhờ nộp thuế TNDN cho hoạt động phát sinh không thường xuyên (chuyển nhượng bất động sản, chuyển nhượng vốn, hoạt động khác); nộp cho quyết định truy thu của các cơ quan có thẩm quyền trong năm 2021.

Ngoài ra, một số doanh nghiệp có số tạm nộp trong năm 2022 lớn hơn số phát sinh phải nộp; doanh nghiệp tăng vốn, mở rộng hoạt động kinh doanh, tăng hiệu quả hoạt động dẫn đến tăng doanh thu, thu nhập 2022; doanh nghiệp hoàn thành dự án, nghiệm thu công trình đi vào hoạt động chính thức có doanh thu.

Theo Nhật Minh/Nhịp Sống Thị Trường